「天和防务股票」安信策略:我们看到的是确定性——边际改善

投资要点

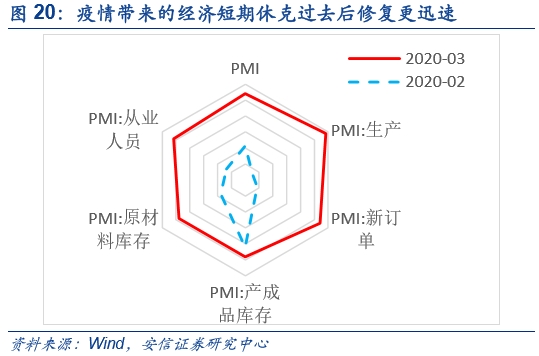

我们认为,A股市场这个阶段本质矛盾就是盈利预期下修和估值扩张,哪个力量更强。我们认为一季度内需处于类停摆阶段,形成了经济底,而对应上市公司盈利的一季报也正在得到消化,从一系列宏观领先指标和中观高频数据看,中国经济基本面正在处于环比改善趋势。市场认为,海外疫情短期存在极高不确定性。我们看到的是,极高的确定性:人类会学习会调整会进步,无论新冠会存在多久,新冠疫情对经济的影响趋势是四个字:边际改善。情绪伴随着疫情期海外风险的快速释放,最恐慌时候已经过去,对应着国内各项政策有序加码,经济数据呈现边际改善,风险偏好从低位的逐步修复,对应着估值的修复与扩张趋势。

从市场层面来看,主要指数换手率趋于稳,赚钱效应逐步回升,市场整体呈现回暖迹象。我们认为虽然短期市场可能仍有反复,但是中期来看A股将呈现震荡向上趋势,短期结构上可以重点把握内需消费、新基建和传统基建,关注一季报超预期的优质公司。

近期行业重点关注:医药、食品饮料、汽车、建材、建筑、互联网、计算机、通信、券商、黄金等,主题重点关注湖北区域振兴等。

■风险提示:

1。海外疫情超预期,2。全球经济低预期,3。政策宽松低预期等。

正文

本周全球股市呈显著反弹,标普500大涨12.1%,创下1974年以来最大单周涨幅。A股本周整体也继续呈现反弹,但涨幅略逊于外盘,且周五出现回落。上证综指,中小板指数,创业板指数涨幅分别为1.18%,1.09%,2.27%。从行业指数来看,本周休闲服务(5.73%),国防军工(4.70%),建筑材料(4.36%),医药生物(4.12%),食品饮料(3.31%)等行业表现较好,电子(-1.22%),纺织服装(-0.70%),采掘(0.28%),房地产(0.30%),银行(0.48%)等行业表现靠后。

近期和机构沟通交流,多数投资者认为因为海外疫情,当前市场依然面临极高不确定性。

我们认为,A股市场这个阶段本质矛盾就是盈利预期下修和估值扩张,哪个力量更强。我们认为一季度内需处于类停摆阶段,形成了经济底,而对应上市公司盈利的一季报也正在得到消化,从一系列宏观领先指标和中观高频数据看,中国经济基本面正在处于环比改善趋势。市场认为,海外疫情短期存在极高不确定性。我们看到的是,极高的确定性:人类会学习会调整会进步,无论新冠会存在多久,新冠疫情对经济的影响趋势是四个字:边际改善。情绪伴随着疫情期海外风险的快速释放,最恐慌时候已经过去,对应着国内各项政策有序加码,经济数据呈现边际改善,风险偏好从低位的逐步修复,对应着估值的修复与扩张趋势。

从市场层面来看,主要指数换手率趋于稳,赚钱效应逐步回升,市场整体呈现回暖迹象。我们认为虽然短期市场可能仍有反复,但是中期来看A股将呈现震荡向上趋势,短期结构上可以重点把握内需消费、新基建和传统基建,关注一季报超预期的优质公司。

近期行业重点关注:医药、食品饮料、汽车、建材、建筑、互联网、计算机、通信、券商、黄金等,主题重点关注湖北区域振兴等。

1、中国基本面环比改善,金融数据好于预期

我们认为当前A股市场一致预期对二季度基本面已过于悲观,本质是过于看重欧美外需的影响,选择性忽略了内需很多在一季度没体现的会递延在二季度体现。

例如,中国1-2月商品房销售面积负增长40%,这是停摆期的数据效应,但该类需求此后并不会就此完全消失,相似的需求比如地产投资、基建投资,比如汽车家电消费,这类没有消失的需求部分都会在后面体现在数据上。

近期中国经济中观层面数据来看,三月以来中国各类经济领先指标环比持续改善,同时前期宏观政策效力已经逐步显现,我们相信伴随着国内一揽子政策持续推进,中国经济整体环比改善的趋势有望延续。

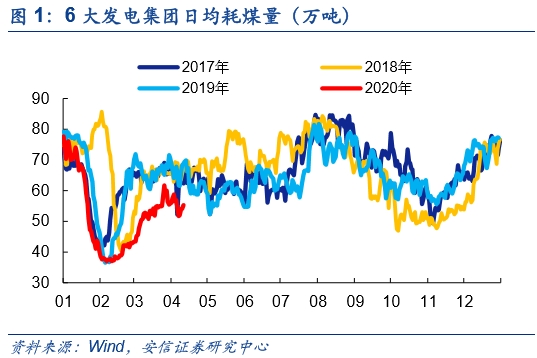

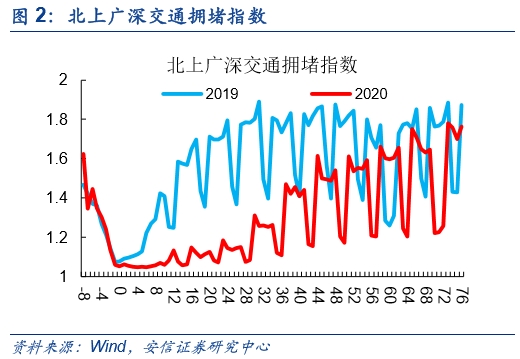

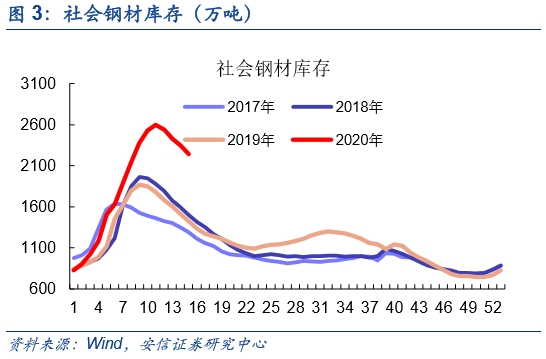

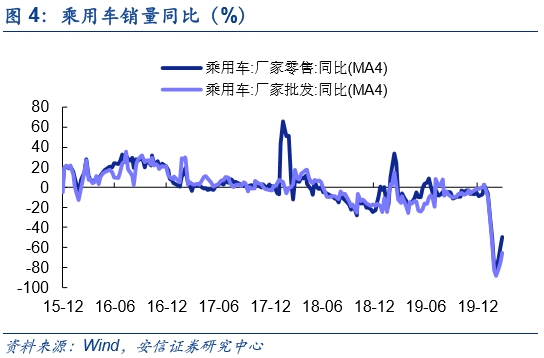

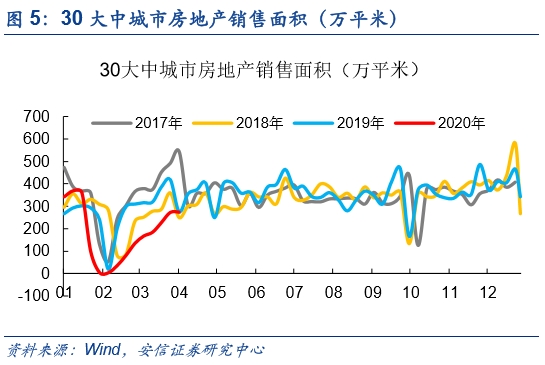

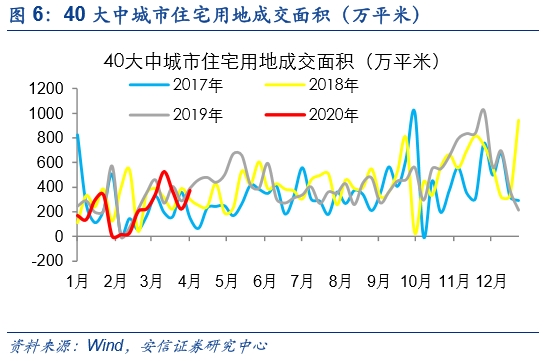

近期经济活动整体稳中有升,生产活动复工加快。本周六大电厂耗煤量55.31万吨/天,环比有所回升,同比趋稳;一线城市的交通拥堵指数持续回升至1.76,达到2019年同期水平;社会钢材库存回落速度加快,反映生产活动持续回升;乘用车销量持续低位回升,房地产销售持续回升,同比降幅进一步缩窄,上游土地成交面积回升,与去年同期持平。

复工复产推动挖掘机销售改善。中国工程机械工业协会发布的数据显示,3月,纳入协会统计的25家挖掘机制造企业共销售各类挖掘机4.94万台,同比增加11.6%。其中,国内4.66万台,同比增加11.2%,增速较2月明显回升;出口2798台,同比增长17.7%。

外贸企业复工复产有序推进。商务部部长助理任鸿斌介绍,随着国内疫情防控形势持续向好,外贸企业复工复产有序推进。截至4月10日,全国超过76%的重点外贸企业产能恢复率已经超过70%,整体来讲,外贸企业生产进入了正常轨道。

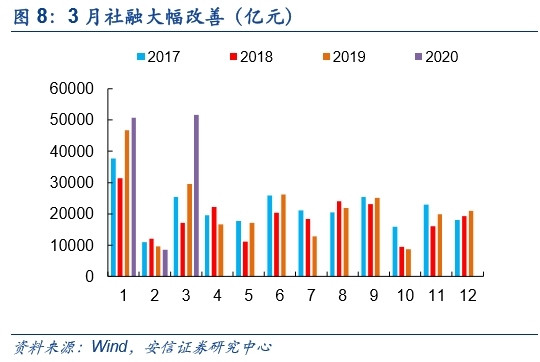

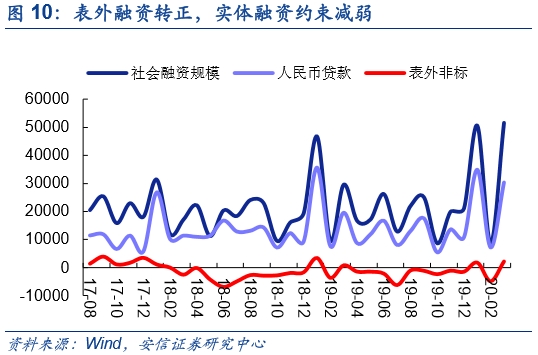

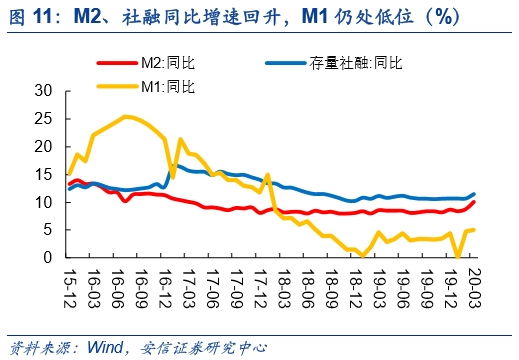

具有领先性的金融数据超市场预期,经济环比改善有望继续。央行公布 3 月金融数据, 3 月新增人民币贷款 2.85 万亿,同比多增 1.16 万亿,新增社会融资规模 5.16 万亿,同比多增 2.2 万亿;M2 同比增速回升至 10.1%,M1 同比增速回升至 5%。

我们认为 3 月金融数据的显著改善来自两方面的因素,一方面来自前期宽松政策的成效初步显现。伴随着降准、结构性降准、调降主要政策利率,以及 1 万亿再贷款、再贴现额度补充和“抗疫”债券加速落地, 企业信贷和债券融资改善尤为明显。另外一方面也来前期受疫情影响的信贷需求的集中释放,受疫情影响,2 月信贷规模显著低于历史同期水平,虽然 3 月数据明显改善,但是整体一季度社融较去年同期仅多增 2.47 万亿元,低于 2019 年一季度的同比多增 2.55 亿元,这也意味着未来仍然需要政策持续发力,才能推动金融数据的近一步改善。

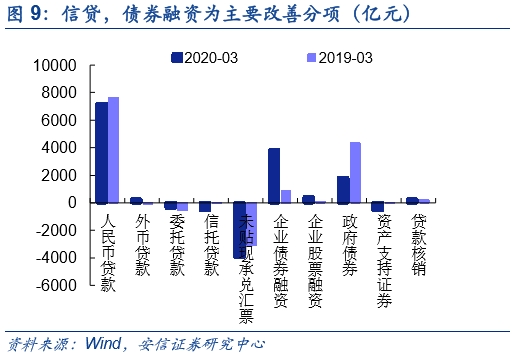

从结构上看,表外融资再次转正,也反映了在经历了 2 月的短暂冲击后,实体部门的融资环境仍在持续改善。而从 M1 和 M2 增速来看,虽然 M2 和社融同比增速改善较为明显, 但是 M1 增速仍处低位,说明政策宽松带来的增量资金主要流入了实体部门,并未出现类似 2016 年“水漫金山”的情况,这样意味着未来政策仍有足够效力进一步推动实体融资改善。

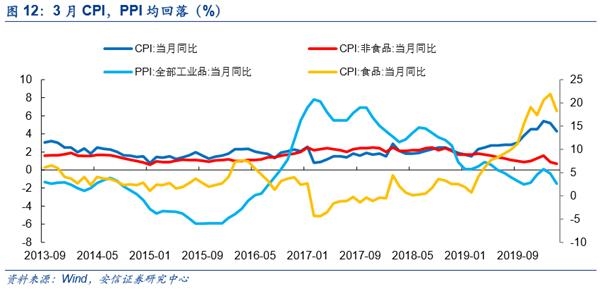

3月通胀回落,给逆周期调节政策加大提供较好环境。国家统计局公布数据显示,中国3月CPI同比4.3%,预期4.7%,前值5.2%。中国3月PPI同比-1.5%,预期-1.1%,前值-0.4%。随着生猪存栏量逐渐回升、猪肉供给增加,猪肉价格涨幅将收窄,对CPI的拉动作用减弱,预计年内CPI同比涨幅将逐步回落。另外一方面由于油价大幅回落,叠加疫情对需求端的扰动,使得PPI短期回落,随着复工复产逐步推进,政策效力逐步显现,PPI有望降幅逐步缩窄。整体来看,当前通胀压力趋于回落,为货币政策持续推进,降低社会融资成本提供了条件,而需求端减弱导致工业品通缩的压力已经开始显现,客观上也需要各项扩大内需政策持续发力,实现经济平稳增长。

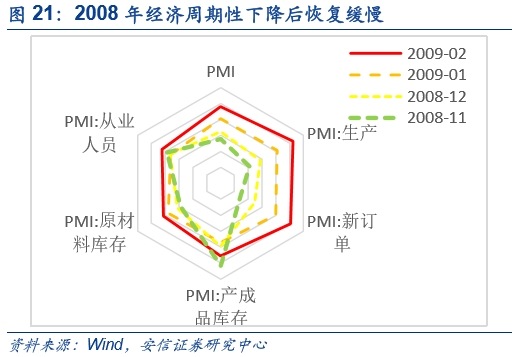

2、当前 A 股与 08 年熊市时期的不同:估值处于修复与扩张趋势

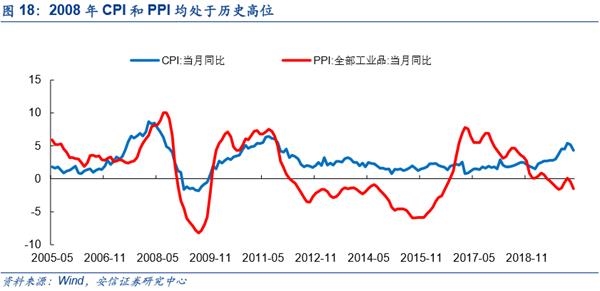

当前市场流行预期将今年A股市场与2008年金融危机对比,我们认为,实际上2008年A股市场熊市很重要原因源自中国经济自身周期下行,以及货币政策收紧导致的估值收缩 。

我们认为当前市场环境与2008年不能类比,当前市场环境对应着中国经济最差时候已经过去,伴随着疫情期海外风险的快速释放,最恐慌时候已经过去,对应着国内各项政策有序加码,经济数据呈现边际改善,风险偏好从低位的逐步修复,对应着估值的修复与扩张趋势。

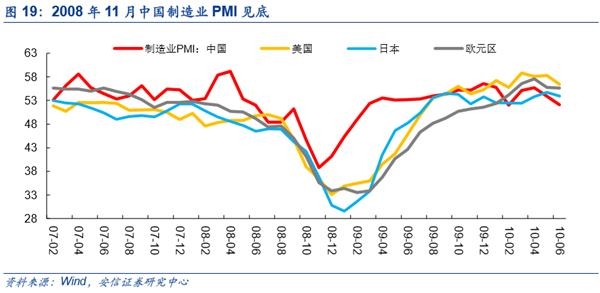

从2007年10月到2008年三季度,影响A股的最主要因素是估值收缩。由于2007年下半年中国经济进入过热阶段,CPI和PPI分别于2007年6月和2007年10月升至3%水平以上,央行开始采取紧缩的货币政策,以抑制过热的经济。2007年10月-2008年6月期间央行5次加准1次加息以抑制过热的经济。由于流动性的收紧,上证综指自2007年10月的高点6124点一路下跌至2008年6月末的2736点,跌幅达到55.3%。直到8-9月份,伴随着海外金融危机不断升级,次贷危机升级,市场才开始受到海外因素影响,上证综指由2008年8月初的2801点跌至9月18日低点1895点,跌幅达到32.3%。

而伴随着9月央行货币政策转向宽松,9-10月两个月内连续2次降准2次降息(含1次非对称降息),A股市场最终于2008年10月28日到达1664点的阶段性低点,市场底部领先于11月10日“四万亿”政策正式出台,至于经济环比改善,实际上到2009月1月公布的12月PMI数据边际改善,市场才逐步意识到经济可能已经见底。

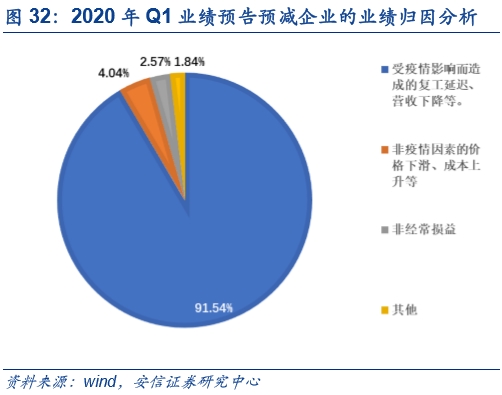

3、一季报盈利负增长,我们用“非经常性损益”视角看待

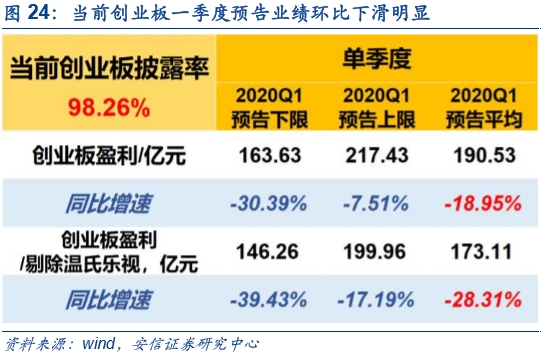

创业板(剔)一季报预告业绩大幅下滑 28.31%,这对短期市场构成影响,但我们认为这是经济停摆期的特殊期间盈利,我们倾向于用 1。 “非经常性损益”视角看待。

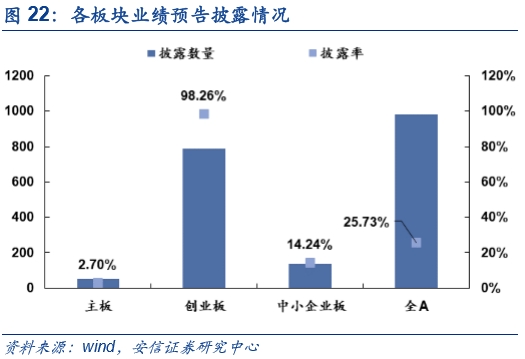

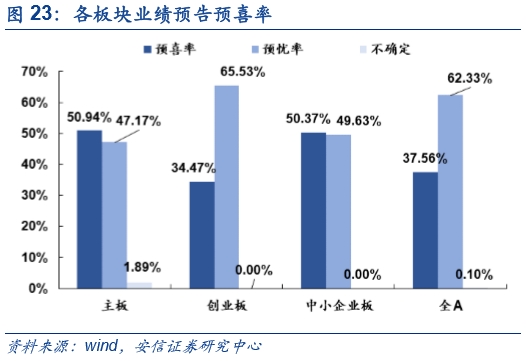

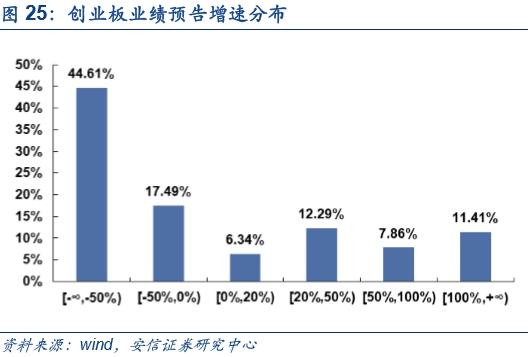

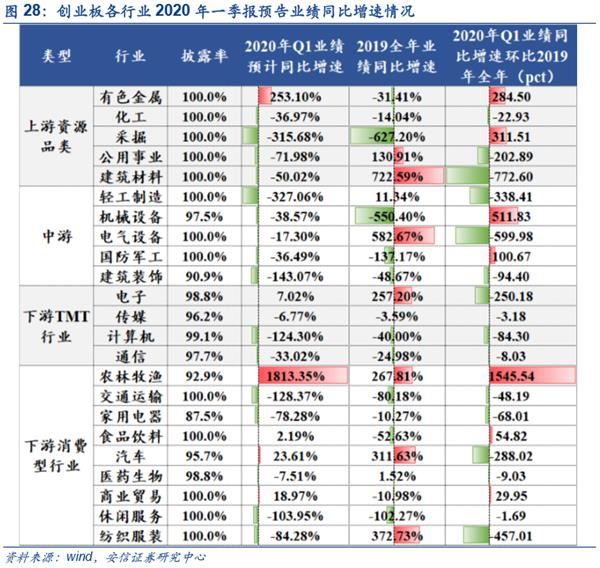

截至 2020 年 4 月 10 日,全部 A 股 2020Q1 业绩预告披露率为 25.73%,其中主板、创业板、中小企业板披露率分别为 2.70%、98.26%与 14.24%,创业板已经基本披露完毕。从目前已经披露的情况来看,创业板 2020 一季度业绩预告(按照整体法均值测算)同比下滑 18.95%,剔除温氏、乐视后同比下滑 28.31%,环比 2019 年出现明显的下滑。从绝对额来看,创业板(剔)一季报预告业绩均值为 173.11 亿元,单季度平均盈利约 0.25 亿元,经历 2019-2020 年一季度较大幅度下滑后目前处于历史偏低水平。但是,在创业板一季报预告业绩大幅下滑且预喜率偏低的背景下,一季报业绩预告中创业板依然涌现一批业绩高增长公司。创业板一季报预告业绩增长超过 20%的比例为 31.56%,正增长超过 50%接近 20%。

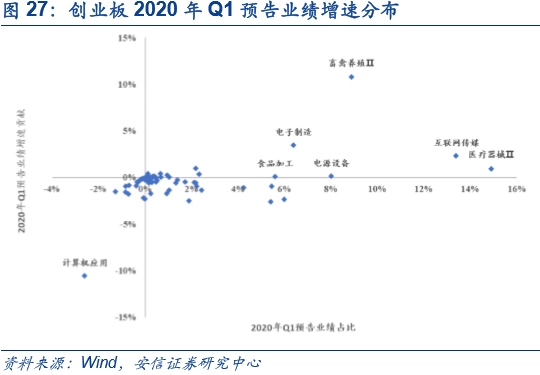

从行业层面来看,电子和农林牧渔行业成为创业板一季报预告业绩最为核心的盈利贡献。具体而言,拆解不同行业对于创业板 2020 年一季度业绩贡献来看,我们认为 2020 年一季报创业板预告业绩正面贡献主要来自于电子和农林牧渔。尤其是创业板内电子行业 2020Q1 单季度预告业绩 27.16 亿元,占创业板预告业绩的 14.26%,同比 2019Q1 上涨 7.02%,贡献了创业板业绩增速中的 0.94pct。

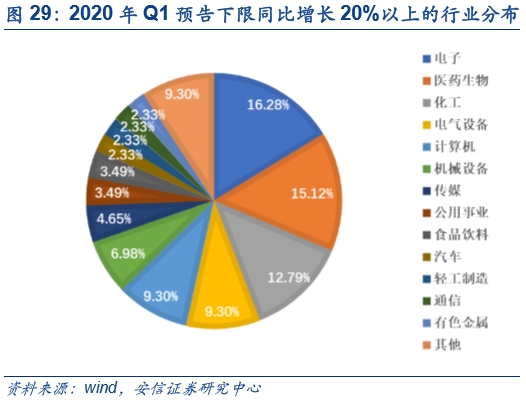

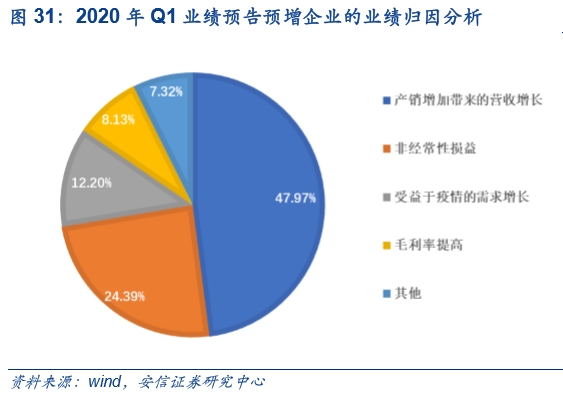

进一步,从高增长公司分布来看,我们发现创业板当中因营收逆势增长导致预告业绩高增长的公司主要集中在电子、医药、电气设备等领域。当我们观察创业板已披露一季报业绩预告高增长企业的行业分布,发现预告下限同比增长在 20%以上的企业主要集中在电子、医药、 化工和电气设备行业,分别占比 16.28%,15.12%、12.79%,9.30%。具体而言,一季报预告业绩高增长的公司主要原因是产销增加带来的营收增长(占比 47.97%),这类公司主要集中在电子、电气设备等领域;由并表等因素带来的非经常损益(占比 24.39%),这类公司主要集中在计算机、机械设备等领域;直接受益于疫情带动销量的占比不高(12.20%),这类公司主要集中在医药行业;由成本下降等带来的毛利率上升占比 8.13%,这类公司主要集中在化工领域。

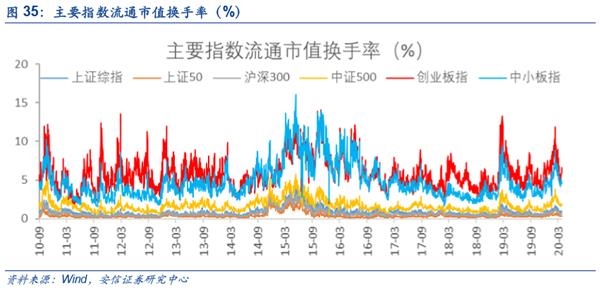

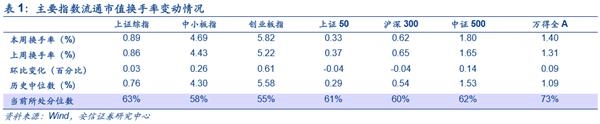

4、换手率趋稳,外资持续流入

主要指数换手率趋于稳,赚钱效应逐步回升,市场整体呈现回暖迹象。从换手率来看,本周主要指数换手率趋稳,中小创换手率反弹。本周上证综指,中小板指,创业板指,上证 50,沪深 300,中证 500,万得全 A 的流通市值换手率分别为 0.89%,4.69%,5.82%,0.33%, 0.62%,1.8%,1.4%,分别较前周变动 0.03,0.26,0.61,-0.04,-0.04,0.14,0.09 个百分点,分别处在 63%,58%,55%,61%,60%,62%,73%分位数水平,大多数指数换手率回落至历史中位数水平。

从个股层面来看,市场赚钱效应有所回升。当前市场强势个股数量占比 32.1%,较上周上升 3.0 个百分点,而超买个股与超卖个股之差占比-5.6%,较前周下降 2.1 个百分点。创业板来看,强势个股数量占比 40.7%,较上周上升 3.0 个百分点,超买个股与超卖个股之差占比 1.3%,较前周下降 0.4 个百分点。

本周陆股通流入环比进一步改善。本周北向资金净流入 92.21 亿元,较前周增加 10.7 亿元,其中 4 月 8 日单日净流入 126.7 亿元,创下今年 2 月 3 日以来新高,也是沪深港通创设以来单日流入规模第五位。这也一定程度显示在当前复杂形势下,海外投资者对当前位臵 A 股投资价值的看好和对中国经济趋势的信心,这个信号值得内地投资者跟踪和关注。

整体来看,三月以来中国各类经济领先指标环比持续改善,而一季报预告也在得到消化, 我们认为,未来A股市场盈利预期再下修的空间已经变得越来越小。另外一方面,在通胀下行背景下,国内货币政策宽松格局仍将延续。而从风险偏好看,伴随着海外冲击的消退,国内风险偏好有望从低位逐步修复。而从市场层面来看,主要指数换手率趋于稳,赚钱效应逐步回升,市场整体呈现回暖迹象。我们认为虽然短期市场可能仍有反复,但是中期来看 A 股将呈现震荡向上趋势,短期结构上可以重点把握内需消费、新基建和传统基建,关注一季报超预期的优质公司。

近期行业重点关注:医药、食品饮料、汽车、建材、建筑、互联网、计算机、通信、券商、黄金等,主题重点关注湖北区域振兴等。

风险提示:1。疫情超预期,2。经济显著低预期,3。政策宽松低预期等。

(文章来源:陈果A股策略)

以上是久久财经网小编帮你收集整理关于“「天和防务股票」安信策略:我们看到的是确定性——边际改善”的具体内容,了解更多「天和防务股票」,请关注久久财经网!